Rủi ro trên thị trường tài chính luôn luôn tồn tại. Trong những giai đoạn khó khăn cần có những chính sách đặc thù để tháo gỡ cho thị trường, song cũng không nên kéo dài quá.

Thị trường tài chính luôn luôn tiềm ẩn rủi ro. Năm qua, rủi ro xuất phát từ thị trường tài chính trên thế giới rất lớn, nhất là trong môi trường lạm phát cao, lãi suất cao khiến rủi ro nợ công, nợ tư bị đẩy lên cao.

2023 cũng là năm một số ngân hàng lớn tại Mỹ và Thuỵ Sỹ rơi vào tình cảnh sụp đổ, phá sản. 4 ngân hàng khu vực tại Mỹ gồm: Silicon Valley Bank, Signature Bank, First Republic Bank và Silvergate Bank đã sụp đổ hoặc tự thanh lý tài sản. Ở bên kia Đại Tây Dương, Credit Suisse – ngân hàng lớn thứ hai Thụy Sỹ – phải bán mình cho đối thủ.

Những biến động này đã tác động rất tiêu cực đối với tình hình rủi ro ở thị trường tài chính, ngân hàng trên thế giới và đương nhiên có tác động lan truyền sang Việt Nam. Tuy nhiên, về cơ bản năm vừa rồi thế giới kiểm soát rủi ro tài chính, sức chống chịu khá tốt nên những đổ vỡ ngân hàng kiểm soát khá nhanh, ổn định.

Có thể chỉ ra 3 rủi ro chính trên thị trường tài chính.

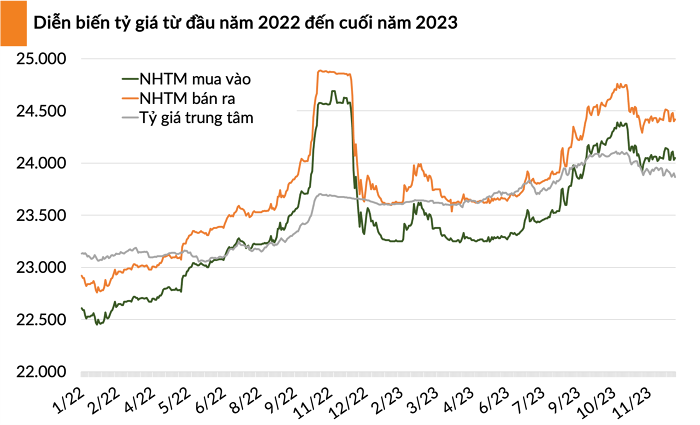

Rủi ro thứ nhất là áp lực lên lãi suất và tỷ giá, điều này vẫn còn và luôn luôn tồn tại. Tuy nhiên, áp lực tỷ giá 2024 đã giảm bớt. Trong năm 2023 vừa qua, USD giảm giá khoảng 2,23%, năm trước đó tăng gần 8%. Rõ ràng, áp lực tỷ giá đã bớt dần từ quý III/2023. Sau đó, tỷ giá của Việt Nam có một vài tháng biến động nhưng cả năm chỉ tăng 2,6% và vẫn ở trong tầm kiểm soát.

Với năm 2024, áp lực bớt đi rất nhiều nhờ ba lý do chính. Cụ thể, năm nay, áp lực tỷ giá không còn nhiều bởi Fed không tăng lãi suất nữa, đồng USD sẽ giảm giá. Chưa kể kinh tế Mỹ xấu đi cũng là nguyên nhân khiến USD giảm giá.

Đồng thời, cán cân thanh toán về cơ bản khá ổn, năm ngoái dương vài tỷ USD và năm nay dự báo vẫn tiếp tục dương. Cán cân thương mại năm 2023 vừa thặng dư kỷ lục, vốn FDI, kiều hối vào Việt Nam vẫn tốt giúp cho cán cân thanh toán Việt nam dự báo sẽ dương nhẹ.

Cùng với đó, quan hệ cung cầu về ngoại tệ liên quan đến vay mượn, chi trả đều được bảo đảm. Do đó, tôi dự báo 2024, tỷ giá tăng ở mức từ 1-2%.

Năm tới, nhập khẩu có thể quay trở lại nhưng cùng lắm chỉ tăng trưởng bằng kim ngạch xuất khẩu, cán cân thương mại vẫn ở trạng thái khá cân bằng. Vừa rồi, năm 2023 xuất khẩu giảm 4,4%, nhập khẩu giảm 8,9%, năm nay chỉ cần xuất khẩu và nhập khẩu tăng trưởng bằng nhau thì chúng ta vẫn có một chút thặng dư nên không đáng lo.

Xuất khẩu dịch vụ chính là du lịch. Hy vọng năm tới du lịch quốc tế tốt hơn năm 2023.

Chỉ có điều nếu thế giới bất ổn, lạm phát còn cao thì các Ngân hàng trung ương có thể sẽ chậm hơn tiến trình nới lỏng tiền tệ trong năm 2024. Hệ quả là áp lực về tỷ giá, lãi suất đối với Việt Nam sẽ không nhỏ.

Rủi ro thứ hai là nợ xấu trong hệ thống ngân hàng. Trong các năm gần đây, nợ xấu tăng nhưng vẫn trong tầm kiểm soát. Nhất là nếu chúng ta tách nợ xấu của các ngân hàng yếu kém ra, kể cả SCB thì mức nợ xấu nội bảng của hệ thống ngân hàng Việt Nam hiện nay ở mức khoảng 3%, đáp ứng được yêu cầu của Nghị quyết 01 Chính phủ. Theo Nghị quyết này, nợ xấu nội bảng của hệ thống ngân hàng phải dưới 3%, nợ xấu gộp dưới 5%.

Quan điểm của tôi là trong năm nay, Ngân hàng Nhà nước Việt Nam (NHNN) vẫn có thể kiểm soát được rủi ro về nợ xấu. Với Thông 02, NHNN đã và đang cân nhắc và có thể gia hạn nếu cần, trước mắt thời hạn của Thông tư này là đến 30/6. Nếu không gia hạn sẽ khó hơn trong câu chuyện tiếp cận tín dụng với các doanh nghiệp, các bên vay, nợ xấu sẽ tăng lên. Tuy nhiên cũng không nên để lâu quá, không nên gia hạn dài quá bởi nếu vậy sẽ nuôi rủi ro.

Rủi ro vẫn còn đó và tạo tâm lý ỷ lại với các bên vay nên cũng phải có thời hạn để chúng ta chấm dứt chuyện này. Dù vậy, quan điểm của tôi là nên gia hạn đến hết năm nay để cho bớt khó khăn thách thức. Hy vọng trong năm 2025 thế giới phục hồi tốt hơn, Việt Nam cũng phục hồi, tăng trưởng tốt hơn năm trước thì doanh nghiệp sẽ bớt khó khăn hơn.

Rủi ro thứ ba của thị trường tài chính là sự liên thông thị trường trái phiếu doanh nghiệp, ngân hàng và bất động sản. Về cơ bản rủi ro này đã được nhận diện và đặc biệt liên quan đến sở hữu chéo đang được kiểm soát khá mạnh, không để rủi ro lan truyền. Đặc biệt là sự cố SCB xảy ra cuối năm trước cũng được kiểm soát. Một mặt hệ thống tài chính bền vững hơn và kinh nghiệm xử lý rủi ro cũng tốt hơn.

Sau những vụ việc xảy ra trên các thị trường chứng khoán, ngân hàng, trái phiếu doanh nghiệp, các cơ quan quản lý đã và đang xử lý khá mạnh mẽ. Với thị trường trái phiếu doanh nghiệp các vụ việc vi phạm cơ bản đã bị xử lý, cơ quan điều tra cũng đã vào cuộc và Bộ Công an cũng đã cố gắng tối đa để thu hồi tài sản sau đó trả lại cho nhà đầu tư. Các vụ việc như vậy cần giải quyết càng nhanh càng tốt, xử lý dứt điểm để góp phần lấy lại niềm tin của nhà đầu tư.

Tuy nhiên, về dài hạn những thị trường này cần tiếp tục công khai minh bạch và chuyên nghiệp hơn nữa. Có thể, chúng ta phải quay trở lại áp dụng Nghị định 65 về trái phiếu doanh nghiệp nhưng cần có lộ trình cho phù hợp.

Ví dụ liên quan đến nhà đầu tư chuyên nghiệp, xếp hạng tín nhiệm doanh nghiệp trước khi phát hành; nếu áp dụng ngay thì cũng khó đáp ứng. Cuối cùng cần quan tâm hơn đến rủi ro hệ thống, liên thông giữa thị trường tài chính và bất động sản. Không chỉ Việt Nam mà các nước cũng vậy, mức độ liên thông giữa hai thị trường này rất lớn, một khi thị trường này khó khăn thì thị trường kia cũng khó.

Như tại Trung Quốc, khi lĩnh vực bất động sản của họ khó khăn kéo theo lĩnh vực tài chính cũng khó khăn. Như Mỹ hiện nay cũng xuất hiện dấu hiệu khó khăn hơn, trong khu vực bất động sản và khu vực tài chính.

Với Việt Nam ta, năm ngoái NHNN cũng đã nới điều kiện cho phép các tổ chức tín dụng cho vay để mua lại trái phiếu, cơ cấu lại, trong đó bao gồm quy định về việc không nhất thiết phải sau khi phát hành 12 tháng, ngân hàng mới được mua lại trái phiếu doanh nghiệp. Như vậy, chính sách đã được “cơi nới” khá nhiều, tạo không gian cho tổ chức phát hành xử lý vấn đề nghĩa vụ tài chính, góp phần lấy lại niềm tin của nhà đầu tư.

Vấn đề là sắp tới có cơi nới tiếp hay không thì NHNN vẫn đang cân nhắc. Quan điểm của tôi là thời điểm này còn tiếp tục khó khăn thì nên tiếp tục gia hạn việc cơi nới đó. Thông tư 06 cũng có thể tiếp tục được sửa đổi theo hướng tạo điều kiện cho vay với các lĩnh vực bất động sản, nhà ở. Về lâu dài, thị trường trái phiếu doanh nghiệp cần đảm bảo thực chất, công khai minh bạch và chuyên nghiệp hơn. Cơ quan quản lý cũng cần nâng cao năng lực, tăng cường kiểm tra – giám sát tránh để xảy ra các vụ việc như thời gian trước khiến nhà đầu tư mất niềm tin.

TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng BIDV kiêm Giám đốc Viện Đào tạo và Nghiên cứu BIDV, Thành viên Hội đồng Tư vấn chính sách Tài chính – Tiền tệ Quốc gia.

Theo: https://vietnambiz.vn/

Tìm Hiểu Thêm Thông Tin Dự Án:

Website : https://batdongsandatvang.com.vn

Hotline : 086 79 79 088 & 028 540 99999